【斯派莎克】我國閥門制造正處于行業(yè)轉(zhuǎn)型期

2022/11/17【斯派莎克】我國閥門制造正處于行業(yè)轉(zhuǎn)型期

【斯派莎克】我國閥門制造正處于行業(yè)轉(zhuǎn)型期

斯派莎克認(rèn)為我國閥門工業(yè)生產(chǎn)的起步較晚。在20世紀(jì)60年代才開始研制單座閥、雙座閥等產(chǎn)品,主要仿制前蘇聯(lián)的產(chǎn)品。斯派莎克認(rèn)為由于機(jī)械工業(yè)落后,機(jī)械加工精度低,因此,產(chǎn)品泄漏量較大,但尚能滿足當(dāng)時(shí)工業(yè)生產(chǎn)過程的一般控制要求。90年代時(shí),我國的調(diào)節(jié)閥工業(yè)也在引進(jìn)和消化國外的先進(jìn)技術(shù)后開始飛速發(fā)展,填補(bǔ)了一些特殊工業(yè)控制的空白,使我國調(diào)節(jié)閥工業(yè)水平提高,縮短了與國外的差距。但整體來說,我國當(dāng)時(shí)的閥門制造行業(yè)依舊以基礎(chǔ)鑄造為主。

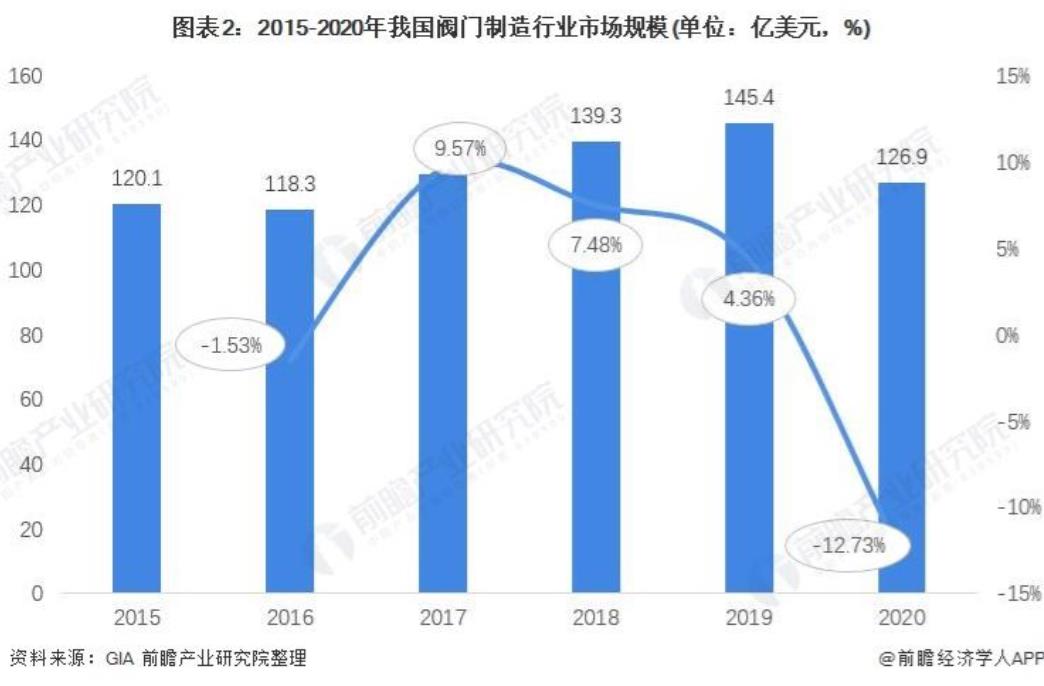

2010年后,隨著我國經(jīng)濟(jì)建設(shè)的不斷加速,我國閥門制造企業(yè)逐漸有了足夠的資本成本進(jìn)行高新技術(shù)的研發(fā),我國閥門制造行業(yè)由此開始進(jìn)入由中低端閥門鑄造向中高端閥門定制化制造的轉(zhuǎn)型過程。目前,國內(nèi)閥門生產(chǎn)骨干企業(yè)已能按ISO國際標(biāo)準(zhǔn)、DIN德國標(biāo)準(zhǔn)、AWWA美國標(biāo)準(zhǔn)等國際標(biāo)準(zhǔn)設(shè)計(jì)制造各種閥門,部分廠家的產(chǎn)品達(dá)到了國際先進(jìn)水平。斯派莎克認(rèn)為受益于工業(yè)發(fā)展、城市建設(shè)以及全球經(jīng)濟(jì)一體化,中國閥門制造行業(yè)得到了迅速發(fā)展。預(yù)計(jì)2020年中國閥門市場(chǎng)規(guī)模為126.9億美元,同比下降12.73%,主要是由于受到新冠肺炎疫情的影響,我國閥門制造企業(yè)2020年?duì)I收均有所下降以成立時(shí)間為限來看,我國近年來閥門制造企業(yè)新增數(shù)量逐漸增多,呈不斷遞增態(tài)勢(shì)。2010年以來,年均新增670家左右。

其中,2018年增速最高,單年新增890家相關(guān)企業(yè)。截至2021年7月30日,2021年共計(jì)新增232家企業(yè)。目前,我國閥門制造行業(yè)企業(yè)眾多。一方面,較低的技術(shù)壁壘與資金壁壘造成了我國閥門制造行業(yè)集中度不高的特點(diǎn)。閥門原材料鋼材占營業(yè)成本的比例約在85%左右,人工成本約占10%,通過規(guī)模化生產(chǎn)并不能大幅度降低成本,因此在資金成本方面大企業(yè)并沒有絕對(duì)成本優(yōu)勢(shì)的。另一方面,閥門有通用閥門和定制閥門,在定制閥門領(lǐng)域市場(chǎng)需求是多樣化、分散化小定單,這就給了小企業(yè)發(fā)揮靈活的優(yōu)勢(shì),因此很多小企業(yè)也有一定的生存空間。根據(jù)中國通用機(jī)械工業(yè)協(xié)會(huì)數(shù)據(jù),2016-2019年,我國閥門制造行業(yè)規(guī)模以上企業(yè)數(shù)量呈震蕩波動(dòng)的態(tài)勢(shì)。2016-2018年,行業(yè)企業(yè)數(shù)量呈下降趨勢(shì),2018年為1702家,同比下滑0.7%,為歷史最低值;2019年行業(yè)企業(yè)數(shù)量回升至1809家,同比增長(zhǎng)6.29%。根據(jù)企查貓中閥門制造相關(guān)企業(yè)數(shù)量的增速的數(shù)據(jù),前瞻初步統(tǒng)計(jì)2020年我國閥門制造行業(yè)規(guī)模以上企業(yè)數(shù)量為1899家。綜合來看,我國閥門制造行業(yè)正處于轉(zhuǎn)型期,一方面,在隨著以人工智能等新興科技為核心技術(shù)的第四次工業(yè)革命的推動(dòng)下,向智能化方向轉(zhuǎn)型;另一方面,隨著我國研發(fā)能力的不斷提升,我國閥門制造行業(yè)正逐步向高端閥門進(jìn)行“攻堅(jiān)”。以上數(shù)據(jù)來源于前瞻產(chǎn)業(yè)研究院《中國閥門制造行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫、IPO工作底稿咨詢等解決方案。斯派莎克認(rèn)為我國閥門工業(yè)生產(chǎn)的起步較晚。

斯派莎克認(rèn)為在20世紀(jì)60年代才開始研制單座閥、雙座閥等產(chǎn)品,主要仿制前蘇聯(lián)的產(chǎn)品。由于機(jī)械工業(yè)落后,機(jī)械加工精度低,因此,產(chǎn)品泄漏量較大,但尚能滿足當(dāng)時(shí)工業(yè)生產(chǎn)過程的一般控制要求。90年代時(shí),我國的調(diào)節(jié)閥工業(yè)也在引進(jìn)和消化國外的先進(jìn)技術(shù)后開始飛速發(fā)展,填補(bǔ)了一些特殊工業(yè)控制的空白,使我國調(diào)節(jié)閥工業(yè)水平提高,縮短了與國外的差距。但整體來說,我國當(dāng)時(shí)的閥門制造行業(yè)依舊以基礎(chǔ)鑄造為主。2010年后,隨著我國經(jīng)濟(jì)建設(shè)的不斷加速,我國閥門制造企業(yè)逐漸有了足夠的資本成本進(jìn)行高新技術(shù)的研發(fā),我國閥門制造行業(yè)由此開始進(jìn)入由中低端閥門鑄造向中高端閥門定制化制造的轉(zhuǎn)型過程。

目前,國內(nèi)閥門生產(chǎn)骨干企業(yè)已能按ISO國際標(biāo)準(zhǔn)、DIN德國標(biāo)準(zhǔn)、AWWA美國標(biāo)準(zhǔn)等國際標(biāo)準(zhǔn)設(shè)計(jì)制造各種閥門,部分廠家的產(chǎn)品達(dá)到了國際先進(jìn)水平。受益于工業(yè)發(fā)展、城市建設(shè)以及全球經(jīng)濟(jì)一體化,中國閥門制造行業(yè)得到了迅速發(fā)展。預(yù)計(jì)2020年中國閥門市場(chǎng)規(guī)模為126.9億美元,同比下降12.73%,主要是由于受到新冠肺炎疫情的影響,我國閥門制造企業(yè)2020年?duì)I收均有所下降以成立時(shí)間為限來看,我國近年來閥門制造企業(yè)新增數(shù)量逐漸增多,呈不斷遞增態(tài)勢(shì)。2010年以來,年均新增670家左右。其中,2018年增速最高,單年新增890家相關(guān)企業(yè)。截至2021年7月30日,2021年共計(jì)新增232家企業(yè)。目前,我國閥門制造行業(yè)企業(yè)眾多。一方面,較低的技術(shù)壁壘與資金壁壘造成了我國閥門制造行業(yè)集中度不高的特點(diǎn)。閥門原材料鋼材占營業(yè)成本的比例約在85%左右,人工成本約占10%,通過規(guī)模化生產(chǎn)并不能大幅度降低成本,因此在資金成本方面大企業(yè)并沒有絕對(duì)成本優(yōu)勢(shì)的。另一方面,閥門有通用閥門和定制閥門,在定制閥門領(lǐng)域市場(chǎng)需求是多樣化、分散化小定單,這就給了小企業(yè)發(fā)揮靈活的優(yōu)勢(shì),因此很多小企業(yè)也有一定的生存空間。根據(jù)中國通用機(jī)械工業(yè)協(xié)會(huì)數(shù)據(jù),2016-2019年,我國閥門制造行業(yè)規(guī)模以上企業(yè)數(shù)量呈震蕩波動(dòng)的態(tài)勢(shì)。2016-2018年,行業(yè)企業(yè)數(shù)量呈下降趨勢(shì),2018年為1702家,同比下滑0.7%,為歷史最低值;2019年行業(yè)企業(yè)數(shù)量回升至1809家,同比增長(zhǎng)6.29%。

根據(jù)企查貓中閥門制造相關(guān)企業(yè)數(shù)量的增速的數(shù)據(jù),前瞻初步統(tǒng)計(jì)2020年我國閥門制造行業(yè)規(guī)模以上企業(yè)數(shù)量為1899家。綜合來看,我國閥門制造行業(yè)正處于轉(zhuǎn)型期,一方面,在隨著以人工智能等新興科技為核心技術(shù)的第四次工業(yè)革命的推動(dòng)下,向智能化方向轉(zhuǎn)型;另一方面,隨著我國研發(fā)能力的不斷提升,我國閥門制造行業(yè)正逐步向高端閥門進(jìn)行“攻堅(jiān)”。以上數(shù)據(jù)來源于前瞻產(chǎn)業(yè)研究院《中國閥門制造行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫、IPO工作底稿咨詢等解決方案。斯派莎克認(rèn)為我國閥門工業(yè)生產(chǎn)的起步較晚。在20世紀(jì)60年代才開始研制單座閥、雙座閥等產(chǎn)品,主要仿制前蘇聯(lián)的產(chǎn)品。由于機(jī)械工業(yè)落后,機(jī)械加工精度低,因此,產(chǎn)品泄漏量較大,但尚能滿足當(dāng)時(shí)工業(yè)生產(chǎn)過程的一般控制要求。90年代時(shí),我國的調(diào)節(jié)閥工業(yè)也在引進(jìn)和消化國外的先進(jìn)技術(shù)后開始飛速發(fā)展,填補(bǔ)了一些特殊工業(yè)控制的空白,使我國調(diào)節(jié)閥工業(yè)水平提高,縮短了與國外的差距。但整體來說,我國當(dāng)時(shí)的閥門制造行業(yè)依舊以基礎(chǔ)鑄造為主。

2010年后,隨著我國經(jīng)濟(jì)建設(shè)的不斷加速,我國閥門制造企業(yè)逐漸有了足夠的資本成本進(jìn)行高新技術(shù)的研發(fā),我國閥門制造行業(yè)由此開始進(jìn)入由中低端閥門鑄造向中高端閥門定制化制造的轉(zhuǎn)型過程。目前,國內(nèi)閥門生產(chǎn)骨干企業(yè)已能按ISO國際標(biāo)準(zhǔn)、DIN德國標(biāo)準(zhǔn)、AWWA美國標(biāo)準(zhǔn)等國際標(biāo)準(zhǔn)設(shè)計(jì)制造各種閥門,部分廠家的產(chǎn)品達(dá)到了國際先進(jìn)水平。受益于工業(yè)發(fā)展、城市建設(shè)以及全球經(jīng)濟(jì)一體化,中國閥門制造行業(yè)得到了迅速發(fā)展。預(yù)計(jì)2020年中國閥門市場(chǎng)規(guī)模為126.9億美元,同比下降12.73%,主要是由于受到新冠肺炎疫情的影響,我國閥門制造企業(yè)2020年?duì)I收均有所下降以成立時(shí)間為限來看,我國近年來閥門制造企業(yè)新增數(shù)量逐漸增多,呈不斷遞增態(tài)勢(shì)。2010年以來,年均新增670家左右。其中,2018年增速最高,單年新增890家相關(guān)企業(yè)。截至2021年7月30日,2021年共計(jì)新增232家企業(yè)。

目前,我國閥門制造行業(yè)企業(yè)眾多。一方面,較低的技術(shù)壁壘與資金壁壘造成了我國閥門制造行業(yè)集中度不高的特點(diǎn)。閥門原材料鋼材占營業(yè)成本的比例約在85%左右,人工成本約占10%,通過規(guī)模化生產(chǎn)并不能大幅度降低成本,因此在資金成本方面大企業(yè)并沒有絕對(duì)成本優(yōu)勢(shì)的。斯派莎克認(rèn)為另一方面,閥門有通用閥門和定制閥門,在定制閥門領(lǐng)域市場(chǎng)需求是多樣化、分散化小定單,這就給了小企業(yè)發(fā)揮靈活的優(yōu)勢(shì),因此很多小企業(yè)也有一定的生存空間。根據(jù)中國通用機(jī)械工業(yè)協(xié)會(huì)數(shù)據(jù),2016-2019年,我國閥門制造行業(yè)規(guī)模以上企業(yè)數(shù)量呈震蕩波動(dòng)的態(tài)勢(shì)。

2016-2018年,行業(yè)企業(yè)數(shù)量呈下降趨勢(shì),2018年為1702家,同比下滑0.7%,為歷史最低值;2019年行業(yè)企業(yè)數(shù)量回升至1809家,同比增長(zhǎng)6.29%。根據(jù)企查貓中閥門制造相關(guān)企業(yè)數(shù)量的增速的數(shù)據(jù),前瞻初步統(tǒng)計(jì)2020年我國閥門制造行業(yè)規(guī)模以上企業(yè)數(shù)量為1899家。綜合來看,我國閥門制造行業(yè)正處于轉(zhuǎn)型期,一方面,在隨著以人工智能等新興科技為核心技術(shù)的第四次工業(yè)革命的推動(dòng)下,向智能化方向轉(zhuǎn)型;另一方面,隨著我國研發(fā)能力的不斷提升,我國閥門制造行業(yè)正逐步向高端閥門進(jìn)行“攻堅(jiān)”。

斯派莎克認(rèn)為以上數(shù)據(jù)來源于前瞻產(chǎn)業(yè)研究院《中國閥門制造行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫、IPO工作底稿咨詢等解決方案。